DX推進を支える組織体制

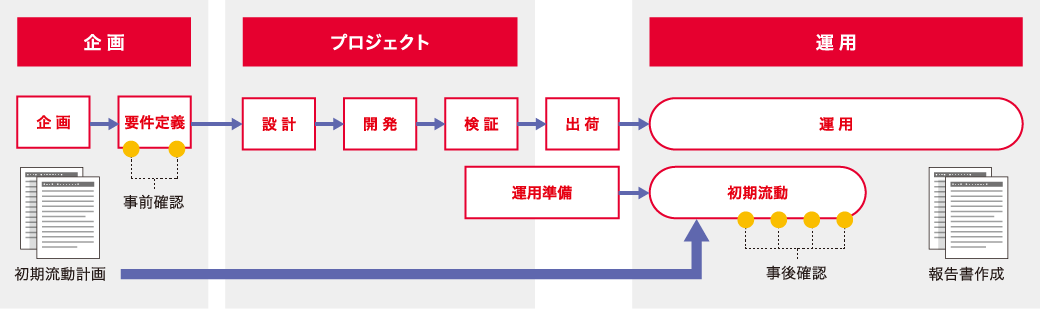

当社では、IT投資評価プロセスを導入し、一定金額以上のプロジェクトについては、IT投資の効果確認を実施しています。(図1)まず、企画段階においてプロジェクトに投資する価値があるかを判断します。そして、プロジェクト完了後も、投資が本来の効果を上げているかをユーザー部門と共に客観的に評価し、PDCAを効果的に回しています。

図1:IT投資効果確認(事前確認、事後確認)のタイミング

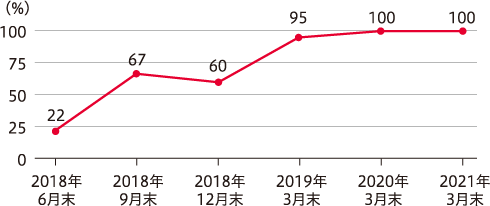

2017年3月末時点のIT投資効果確認の実施状況は、プロジェクト開始前に実施する事前確認においては実施率100%、運用開始後に実施する事後確認においては実施率74%でした。2017年4月から、事後確認が未実施のプロジェクトについて原因を調査したうえで、ユーザー部門の負担軽減や管理システムの利便性向上を実現し、2017年7月に評価方法のルールを改正しました。これにより、事後確認の実施率は2017年12月末時点で81%、2018年3月末時点で98%、2018年6月末以降は100%の実施率を継続して実現しています。(図2)

図2:事後確認実施率

事後確認の実施率は100%になりましたが、事後確認の実施内容については不十分な案件や、報告書を作成するために事後確認を実施しているケースも見受けられました。そこで、2018年1月より投資評価に基づくPDCAが確実に回っているかを判断するための新たな指標「評価内容承認率」を設定しました。実施・未実施だけでなく、実施内容について責任者の承認を必要とすることで、実施内容の改善を図りました。その結果、2018年6月末時点で22%だった評価内容承認率は、2019年3月末時点で95%、2020年3月末時点に100%を達成し、2021年3月末も100%達成を継続しています。(図3)

図3:評価内容承認率

2018年4月からは、プロジェクトごとに計画通りの効果を達成したかを確認し、部門全体としてどの程度のプロジェクトが計画通りの効果を達成したかを見える化しました。これにより、すべてのプロジェクトが計画通りの効果を達成している期間もあれば、半分以上のプロジェクトが計画通りの効果を達成していない期間もあり、期間ごとにばらつきがあることがわかりました。2019年以降は、3年続けて80%以上のプロジェクトで計画通りの効果を達成しています。(図4)

図4:効果達成率

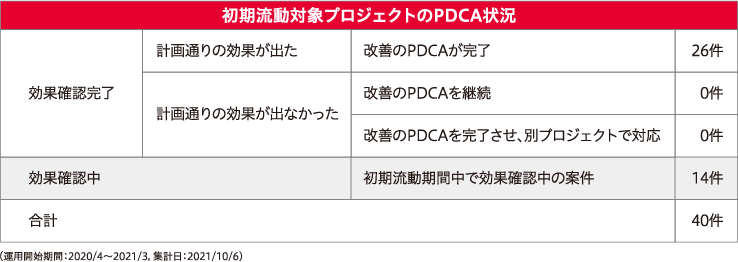

効果達成率を見える化したことで、計画通りの効果を出せないままで初期流動期間を終えているプロジェクトが多数あることがわかりました。そこで、2018年7月より企画段階で初期流動の計画を立て、運用開始と同時に効果測定の実績データを収集し、適時事後確認を実施しています。そして計画通りの効果を達成していない場合は改善策を実施しています。このように初期流動期間中に改善のPDCAサイクルを回すことで、計画通りの効果を達成できないまま初期流動期間を終えるプロジェクトを減らす取り組みをしています。また、別プロジェクトと連携することで本来の目的が達成できるように工夫しています。(図5)

図5:初期流動計画対象プロジェクトのPDCA状況

IT投資評価プロセスの運用を定着させるため、2017年11月から四半期に1回、2018年4月からは毎月、IT投資効果確認のオーディット(*1)を実施しています。初期流動計画書の作成状況、事後確認実施状況、事後確認承認状況、効果達成状況について、情報システム部門内の各責任者にIT投資効果プロセスの実施を指導してもらうことで運用の定着化を図っています。(図6)今後もオーディットの実施、運用の定着化を継続するとともに、本来の目的である「IT投資を効率的・効果的なものにする」ための改善に取り組んでいきます。

(*1)オーディット:監査

図6:オーディット内容