コラム vol.507-4

コラム vol.507-4

相続対策としての「短期対策」(4)遺言書

公開日:2024/09/30

相続発生直前でも財産所有者の意思能力があれば、相続対策として即効果の期待できる対象が数多くあります。

1年以内に相続の発生が予想される場合で、本人の意思能力が認められるときに、金融資産、不動産及び自社株やその他の財産の種類別に、即実行可能なもので相続税等の税務効果が期待できるものとして、「遺言」について紹介します。

ただし、「相続対策としての『短期対策』(1)」でも述べたように、本来は、相続対策は、現状把握を行い、対策を立案し、十分にその内容を吟味してから計画的に実行に移すべきものであり、総合的に検討し、対策を行う必要があることを理解しておいてください。

遺言を作成するには、遺言能力や15歳以上あることなどが必要とされています。遺言能力とは、自らの作成した遺言の内容を理解し、財産が相続人にどのように相続されるかを弁識するに足る意思能力をいい、遺言能力がない状態で行われた遺言は無効となります。

遺言をすることにより、相続人に対して法定相続分とは異なる割合による「相続分」や「遺産分割の方法」を指定することができます。また、法定相続人以外の者や法人に対し、特定財産を遺贈することもできます。

遺言者が死亡すると、直ちに遺言の効力が生じて、遺言の対象財産は相続又は遺贈により受遺者に帰属します。被相続人は、遺言をすることによって、遺産の自由な処分についての権限を付与されていて、遺言により既に受遺者に帰属した財産は、相続人が遺産分割の対象とすることはできません。

しかし、遺言も万能ではありません。まず、遺言書を作成しても撤回することができます。本人の意思による撤回だけでなく、病弱な高齢者の囲い込みによる遺言書の撤回・書き換えをされてしまう危険性があります。さらに、相続人の合意によって遺言者の遺志が反故にされ、相続人らによる遺産分割協議によって遺産が配分されることもあります。

また、遺言の執行前に、他の相続人が単独で相続人全員の法定相続分の持分割合の相続登記を行い、そのうえでその者の法定持分を善意の第三者に換価処分するなどした場合、有効なものと扱われ当該第三者に対抗できません(民法899の2(1))。

ただし、遺言書がない場合には、遺産分割協議が紛糾し、家族間に亀裂が生じてしまうこともあります。遺言書は絶対のものではないものの、家族が仲良く暮らすためにも、有効な遺言書を残すことの重要性は変わりません。

遺言は法定行為であるため、遺言の方式については民法960条で「遺言は、この法律に定める方式に従わなければ、することができない」と定められており、民法に定める方式に従わなければ「遺言」としては「無効」になります。

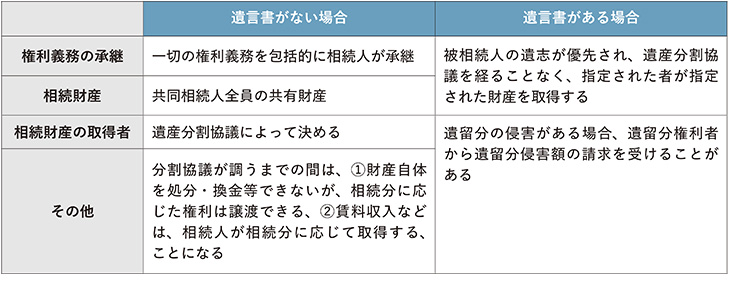

遺言書が残されていた場合に期待される主な効果

遺産争いの防止

遺言が残されていた場合には、遺言相続が法定相続に優先します。被相続人が遺言書で遺産の引き継ぎについて定めていない場合に、はじめて民法の法定相続の規定が登場するため、法定相続は補充的なものだと考えられます。

遺言書による相続も、法定相続も、民法が人の死亡による財産の承継について定めたルールですが、民法の原則(私的自治の原則)が強く意識されて、遺産の所有者が遺言書で自由に自分の財産を処分できるようにしています。ただし、相続には遺族の生活保障といった面から遺留分制度も設けています。

遺産争いを防止するために遺言書が特に必要と考えられるのは、以下のような事例と思われます。

- (1)子がなく、配偶者と兄弟姉妹が相続人となる場合(兄弟姉妹には遺留分が認められていないので、遺言書どおり相続させることができる)

- (2)先妻の子と後妻(子がいる場合を含む)がいる

- (3)内縁の妻や認知した子がいる

有効な遺言書で、遺留分に配慮されたものであれば遺言者の遺志に従って遺産を相続させることができます。遺産争いにならないよう遺言書を残しておくべきと考えます。

図

不動産オーナーは遺言書を残す

個人で不動産賃貸業を営む人の場合、遺言書を残すことは必須だと考えます。遺言書が残されていないと、遺産分割協議が調うまでの間の賃料収入は、各相続人の相続分に応じてそれぞれ帰属するとされています。そのため、遺産分割協議がますます難しくなってしまいます。

遺産分割の効力は相続開始時点に遡って効力を生じますが、その相続財産から生じる賃料等は、その相続財産とは別の財産であると考えることになります。よって、遺産分割協議により確定したその相続財産と紐付きで分割されず、各相続人が法定相続分で取得することになります。

ただし、賃料等も相続財産から生じる果実ですので、賃料等についても遺産分割協議で配分を合意するのが一般的です。

税制上の特例の適用がスムーズにできる

相続税法上の各種特例は、原則として相続税の申告期限までに分割されていない財産は適用を受けることができません。そのため、遺言書が残されている場合を除き、相続税の申告期限までに遺産分割協議が調うことが要件とされます。

また、相続争いに発展すると、相続税や所得税の特例選択もできなくなってしまいます。

相続税の申告期限までに遺産分割協議が調わない場合は、民法に規定する相続分の割合で財産を取得したものとして相続税の申告を行い、相続人の納付すべき相続税額を求めて申告・納税しなければなりません。

また、分割争いから派生する経済的・精神的損失が生じ、不動産の利用制限、預貯金・有価証券の凍結、弁護士費用などが生じたりします。

そのため、遺言書の作成は必須と考えられます。

遺言書による生命保険金の受取人変更

平成22年4月1日から施行された保険法によって、遺言で保険金受取人を変更することが可能になりました。

保険法では、「保険契約者は保険金受取人を変更することができること」、「保険金受取人の変更の意思表示の相手方は保険会社であること」、「遺言による保険金受取人の変更も可能であること」等を規定しています。