コラム vol.056

(第2回)司法書士が語る

「土地活用で知っておきたい司法のルール」

執筆:司法書士 星野大記

公開日:2014/09/01

第2回目は、借地権についてです。

「借地権」とは、土地を賃借する権利で、土地の所有者(地主・賃貸人)が土地の使用および収益を借主(借地人・賃借人)に対してさせることを約束し、賃借人が賃貸人に賃料を支払うことを内容とする契約をいいます。

なお、借地権は、1.旧借地法上の借地権 2.現行借地借家法上の借地権 3.定期借地権の3種類あります。本コラムでの借地権は(3)を除いて解説します。

この「借地権」、実務的にはとてもやっかいで取り扱いの難しい権利です。

もともとは、土地を借りる権利なので債権であるにもかかわらず、法的に強力に保護されているため、実質的に物権化しているといわれています。

歴史的には、1873年(明治6年)7月に地租改正法が成立したことを契機に、土地の私的所有権が認められて行くことになり、土地の賃貸借契約(借地契約)も一般化していきます。賃借人は、賃借権設定登記することで不動産の譲渡があった場合の新所有者に対しても賃借権の存在を対抗でき、継続して賃借することができる(民法605条)というのが原則ですが、特約のない限り、賃借人は賃貸人に対して登記請求権を有しません(大判大正10年7月11日民録27輯1378頁)。借地権の法的保護が弱かったため、賃借人がお金を出して建物を建てたのに、賃貸人(地主)から追い出されてしまう事件が頻発してしまいます。

そこで借地権保護のため、法整備がなされ、現行法では、借地権はその登記がなくても、土地上に借地権者が登記されている建物を所有するときは不動産の譲渡があった場合の新所有者に対して対抗力が認められる(借地借家法10条1項)ことになっています。

また、賃貸期間の更新や、借地権を譲渡したり、建物を建替える場合には、賃貸人(地主)の承諾が必要ですが、地主に正当事由がなければ、原則として借地人は契約を継続できます。

街を歩いていると時々見かけると思うのですが、「何故こんな駅前一等地に老朽化した木造建物がたっているのだろうか?」と思う方も多いと思います。

それは、この借地権が関係している可能性があります。

借地権は強力な権利なので、価格の目安(借地権割合)が定められています。

都市部だと、土地価格の7~8割が借地権価格となっていることが多く、仮に地主が借地権付建物を買取るとなると、これを捻出しなければならないことになります。

また、借地権の賃料は一般的に固定資産税と都市計画税の2~3倍程度といわれており、都市部の土地が本来もっている価値からすると安すぎる賃料のケースが多く、地主の泣き所となっています。

一方で、借地人からすれば、建物を建替えたり、借地権付建物を売却したりするには承諾料が必要なので、実行できずにいたり、なかなか売れずにいたりして、結局そのまま凍結された状態となり、さらに借地人に相続が発生して、借地権付建物が複数の相続人の共有物となって…という悪循環となり、せっかくの一等地がやっかいなものとなってしまうことがあるのです。

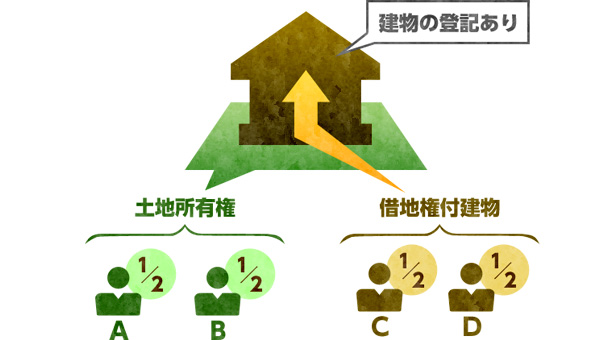

事例1

土地をAとBが2分の1ずつを共有している。

借地権付建物をCとDが2分の1ずつを共有している。

解決するにあたり、法律上どのような方法があるだろうか?

1.共有状態の解消方法

共有物分割請求:共有物分割によって共有の不動産の共有状態を解消することができます(民法256条~262条)。

具体的には以下の3つの方法があります。

- 1.現物分割:土地を持分比率で分筆し、AとBそれぞれの土地にする。

- 2.価格賠償:例えばAはBに、CはDに価格相当額を支払って持分を取得する。

- 3.代金分割:AとB、CとDがそれぞれ同時に第三者へ売却して、持分相当の売買代金を得る。

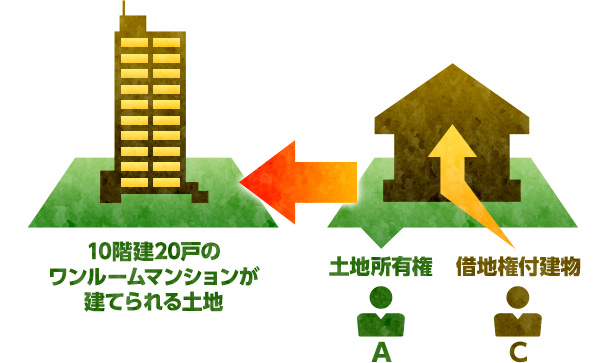

事例2

土地をAが建物をCがそれぞれ単独所有であったとします。

都市部の一等地であれば、土地建物が合わさった完全所有権となれば、この土地の価値(例えば、10階建て20戸のワンルームマンションが建設可能)は飛躍的に増大することになりますが、AもCもお互いに譲れません。

どのような方法が考えられるでしょうか?

2.借地権の解消方法

地主Aも借地人Cも金銭的に良い結果となれば売却する意向があるのであれば、これは一緒に処分し、飛躍的に増大する利益をシェアすれば良いわけです。

具体的には、LLP(有限責任事業組合契約)という方法が考えられます。

Aが土地の所有権をCが借地権付き建物をそれぞれ出資して、有限責任事業組合契約を締結します。このときAとCは最終売却価格をどういう割合で得るのかを自由に決めることができます。またLLPは法人ではなく組合の一種なので、法人税が課税されないので、いわゆる二重課税を回避することができます。

またAとCだけでは売却価格などがうまくまらないような場合は、不動産の専門家Zを報酬相当割合となるべく一部現金出資する組合員として受け入れ、売却価格について一任するというやり方も一考に価するのではないでしょうか?

司法書士 星野大記氏の司法書士が語るシリーズ コラムリスト