日本では平均寿命が、※男性81.41歳、女性が87.45歳となり、人生100年時代といわれています。そのため、この先の生き方、目的、財産の残し方など、以前までぼんやりと考えていたものを、真剣に見直しする方のご相談が増えています。

その中でも相続問題は早めにいろいろと考えておく必要があります。 世の中にあふれる情報を勝手にいいとこ取りしたり、思い込みなどによって、いざというときにご本人ではなく残されたご家族に、お金の面でつらい思いをさせてしまうこともあるでしょう。

ここではそんな事例をもとに、相続でよく聞くキーワードに沿ってご説明いたします。

※出典:厚生労働省ホームページ

Aさんの例

Aさんは配偶者と2人の子どもがおり、自宅と預金、株式の相続財産合計1億円持っていました。ある日知り合いから、配偶者に全てを相続させることで、相続税はかからないと聞いたAさんは「公正証書遺言」を作成し、財産の全てを配偶者に相続させるようにしました。

何年かたってAさんは他界し、公正証書遺言に基づいてAさんの財産は全て配偶者が相続し、相続税の課税なしに相続を終えました。(※1:一次相続)

しかしその後、その配偶者も他界し、2人の子どもが財産を相続することになりました。(※2:二次相続)

そこで、2人の子どもはAさんが行った一次相続の失敗に気づくこととなります。一次相続で配偶者が全ての財産をAさんから相続していたため、二次相続で2人の子どもに多額の「相続税」が課税されることになってしまいました。

- ※1一次相続・・・両親のどちらかが亡くなった際、配偶者や子どもが相続人となる相続

- ※2二次相続・・・一次相続の配偶者が亡くなった時の相続

「相続税」の計算

相続税は、相続により財産を取得した人に対して課税される税金です。財産を取得した人全員が課税されるわけではなく、財産総額が基礎控除額を超えた場合に課税されます。

2015年1月1日以降の相続税の基礎控除額の計算式は以下のようになっています。

3,000万円+(600万円×法定相続人の数)

遺産が3,600万円を超える場合には相続税の申告をする必要があり、Aさんの場合、基礎控除額は3,000万円+(600万円×3人)=4,800万円となり、課税遺産総額が5,200万円となり、納税の必要があります。しかし、長年連れ添った配偶者に対しては「配偶者の税額軽減の特例」という特例制度があり、Aさんの配偶者は、相続税を支払うことなく全てを相続することができました。

その後訪れた二次相続は、一次相続に比べて相続人(ここでは配偶者)が1人減ることにより基礎控除額は3,000万円+(600万円×2人)=4,200万円となりました。さらに当然ながら、一次相続では恩恵を受けた配偶者の税額軽減の特例も適用されません。Aさんの事例では、一次相続で配偶者が全額相続を受けるのではなく、法定相続分で一次相続を終えていた場合と比較すると、一次相続、二次相続のトータルで、相続税は400万円も増加することがわかりました。

このように相続での税務効果を考える際には、一次相続と二次相続、そのトータルの相続税を把握し、どの方法が最も税務効果が高いかを検証する必要があったと言えるでしょう。

※配偶者固有の財産はないものとする

それではここまでの事例の説明の中で出てきた、相続でよく聞かれるキーワードをもとに、それぞれご説明していきましょう。

キーワード① 相続税

相続税は大きく次のような仕組みとなります。

| ①被相続人の財産・債務の洗い出し | プラスの財産-マイナスの財産=正味遺産額 |

|---|---|

|

|

| ②課税遺産総額 | 正味遺産額-基礎控除額 基礎控除額=(3,000万円+600万円×法廷相続人の数) |

|

|

| ③相続税の総額 | 課税遺産総額×法定相続分×税率-控除額 課税遺産総額を法定相続分で案分後にそれぞれ速算表に当てはめる |

|

|

| ④各相続人などの算出税額 | 相続税の総額×案分割合(各相続人の課税価格/正味遺産額) 実際に取得した財産の割合で個別の税負担を決める |

|

|

| ⑤各相続人などの納付税額 | 各相続人等の算出税額+相続税の2割加算-配偶者の税額軽減等税額控除 配偶者の税額軽減などの税額控除を加減する |

相続税の税率速算表

| 法定相続分に応じた取得価格 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ― |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超~ | 55% | 7,200万円 |

それでは先ほどのAさんの場合の財産を、法定相続で案分した場合と比べて計算してみましょう。

財産の分割について

| Aさんの場合 | 一次相続時 | 財産額1億円 | ・配偶者 全て |

|---|---|---|---|

| 二次相続時 | 財産額1億円 | ・子ども① 1/2 ・子ども② 1/2 |

|

| Aさんの財産を法定相続で 分けた場合の割合 |

一次相続時 | 財産額1億円 | ・配偶者 1/2 ・子ども① 1/4 ・子ども② 1/4 |

| 二次相続時 | 財産額5,000万円 | ・子ども① 1/2 ・子ども② 1/2 |

一次相続を配偶者が全て相続した場合

| 財産額 | 1億円 | |

|---|---|---|

| 基礎控除 | 3,000万円+(600万円×3人)=4,800万円 | |

| 配偶者の相続税 | 1億円ー4,800万円=5,200万円 | 0円 |

※配偶者の税額軽減の特例

一次相続を法定相続で分けた場合

| 遺産額 | 1億円 | |

|---|---|---|

| 基礎控除 | 3,000万円+(600万円×3人)=4,800万円 | |

| 配偶者 | 0円 | |

| 子ども① 相続税 |

1億円ー4,800万円=5,200万円 5,200万円×1/4=1,300万円 (1,300万円×15%)-50万円=145万円 |

合計290万円 |

| 子ども② 相続税 |

1億円ー4,800万円=5,200万円 5,200万円×1/4=1,300万円 (1,300万円×15%)-50万円=145万円 |

配偶者が全て相続した場合の二次相続

| 財産額 | 1億円 | |

|---|---|---|

| 基礎控除 | 3,000万円+(600万円×2人)=4,200万円 | |

| 子ども① 相続税 |

1億円ー4,200万円=5,800万円 5,800万円×1/2=2,900万円 (2,900万円×15%)-50万=385万円 |

合計 770万円 |

| 子ども② 相続税 |

1億円ー4,200万円=5,800万円 5,800万円×1/2=2,900万円 (2,900万円×15%)-50万=385万円 |

二次相続法定相続で分けた場合

| 遺産額 | 5,000万円 | |

|---|---|---|

| 基礎控除 | 3,000万円+(600万円×2人)=4,200万円 | |

| 子ども① 相続税 |

5,000万円ー4,200万円=800万円 800万円×1/2=400万円 400万円×10%=40万円 |

合計 80万円 |

| 子ども② 相続税 |

5,000万円ー4,200万円=800万円 800万円×1/2=400万円 400万円×10%=40万円 |

Aさんが一次相続で相続税を0円にしようと、全ての財産を配偶者に相続したため、二次相続では合計770万円の相続税がかかってしまったのに対して、法定相続で分けた場合であれば、一次相続時に合計290万円、二次相続時には合計80万円となり、合わせて370万円の相続税で済むことになります。

Aさんは良かれと思ってしたことですが、その差額は400万円になってしまい、結果的に法定相続で案分したほうが、税務効果が高かったということになりました。

キーワード② 遺言書

遺言書とは、自分が亡くなった後の法律関係や、親族関係の整理・調整のために残す文書です。遺言書には、被相続人である遺言者が、財産目録以外は自筆で書く自筆証書遺言、公証人が遺言者の真意を文書にまとめる公正証書遺言、遺言者が自筆やパソコンなどで作成し、署名捺印をした上で封じたものを公証役場に持ち込む秘密証書遺言があります。

・自筆証書遺言

財産目録以外の全文を自筆で作成する遺言書です。1人で他人に知られず、費用をかけずに作成することが可能です。一方で遺言の存在を相続人が気づかない恐れや、遺言が要件を満たさず、無効になってしまう恐れがあります。また、2020年7月より原本およびデータを法務局で保管できる制度が新しくできました。

・公正証書遺言

公証人が遺言者に代わって作成する遺言書です。専門家である公証人が作成、保管するので無効や偽造、隠匿するなどの心配がありません。また、遺言者が亡くなった後、相続人は公証役場に遺言書の有無を検索してもらうことができます。

・秘密証書遺言

遺言者が作成して封印したものを、公証人と証人2人が立ち会い、自分で保管する遺言書です。パソコン等による作成も可能です。秘密証書遺言は遺言書の内容を秘密にできることや、偽造・隠匿の心配等はありませんが、内容が要件を満たさず無効となってしまうリスクがあり、注意が必要です。

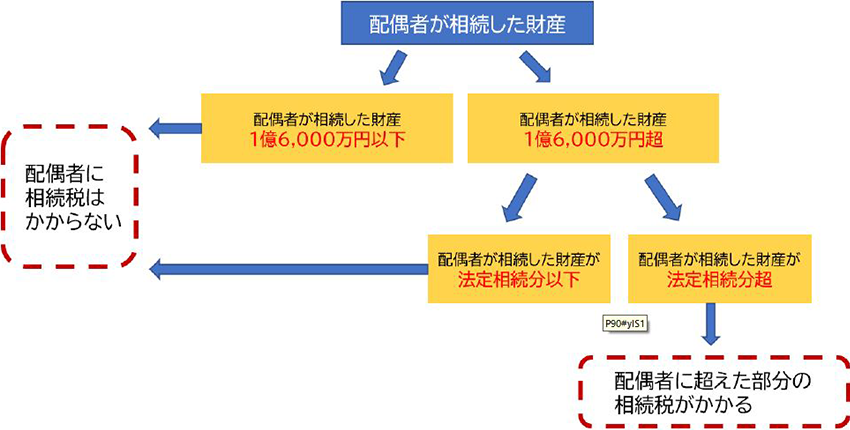

キーワード③ 配偶者の税額軽減の特例

配偶者には、配偶者のための税額軽減の特例制度があります。Aさんから相続した財産が1億6,000万円または配偶者の法定相続分のいずれか大きい金額までは相続税がかからないという制度です。

このように配偶者は相続税法上大変優遇されていますが、実はあまりこの制度に頼ってしまうと、Aさんの事例のように、この後の二次相続で多くの税金を納税しなければならなくなる場合もありますので、気を付けましょう。

2020年には相続法の改正により「配偶者居住権」が施行されました。これは配偶者が自宅の不動産についての権利を相続しなくとも、原則として居住することができる、配偶者を守る権利です。このような制度もうまく利用することで、生活を守ることが可能となります。こちらの権利を取得するためには、登記の申請など諸手続きや条件等がありますので、注意が必要です。

また、所有者不明の土地問題を解決するための「相続登記」が令和6年4月1日から義務化されました。相続を知ってから3年以内に、正当な理由なく登記の申請をしないと10万円以下の罰金となります。これは相続で取得した土地建物について、一定の期限内に相続登記をしなければならないというものです。このように、相続には普段聞きなれないキーワードや法律用語がいろいろとあります。後から失敗だったということにならないように、事前準備として専門家にご相談ください。

まとめ

相続税は、相続時に被相続人が残した財産の価額が大きければ大きいほど負担が増していきます。納税負担を抑えるには財産の価額を減らす必要があり、財産の価額を減らすには大きく以下の方法があります。

①財産の評価を下げる(不動産の活用、小規模宅地等の特例、保険の非課税枠の活用など)

②財産を減らす(消費する、贈与する)

またそれぞれに応じ、これらの方法をうまく組み合わせて行うことが大切になってきます。相続税の計算は、財産を一つ一つ評価して求め計算しますが、その中でも不動産については「家屋」は固定資産税評価額を基に、「土地」は路線価を基に計算し、その価額は、一般的には時価の評価よりも低くなるといわれています。

それは「土地」であれば、路線価は実勢価格の約80%相当で設定されているためです。そのため、現金での相続より不動産の相続の方が相続税計算上の時価が低くなり、結果として相続税の減額につながるのです。不動産を上手に活用して相続税の負担を軽減し、正しい知識で財産を次の世代につなげていきましょう。

執筆者

山田健介

FPplants株式会社 代表取締役社長

住宅メーカーから金融機関を経て「お客さまにお金の正しい知識や情報をお伝えしたい」という思いからFPによるサービスを行う会社を設立。現在は全国のFPを教育する傍ら、執筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報は2021年6月現在のものです。内容は変わる場合がございますので、ご了承ください。

関連リンク

- 失敗事例から見る生前贈与のポイント

- 相続の「思い」と生命保険の活用による相続対策

- 「住宅ローン減税」を上手に利用しましょう

- これから住宅検討するなら…ライフプラン表とキャッシュフロー表を作ってみよう!