新型コロナウイルス感染拡大を経て、落ち着いた状況が続き、

社会経済はほぼ元通りに戻ったと言えるかと思いますが、その影響で在宅勤務の普及し、

住まいについての考え方が大きく変化してきているようです。

リモートワークの普及により毎日の通勤の必要がなくなったため、

高い家賃を支払って都心に住む理由がなくなり、子どもとの在宅時間が増えました。

もっと家でも楽しめるようにしたい、自宅に自分のワークスペースが欲しいなど、

住まいに関しての価値観や優先順位が変わったことで、

今後の住宅についてさまざまな検討を始める方が増えています。

「リモートワークも増えたし、そろそろ広くてキレイで、

自分のイメージに合った家に住みたいな」と考え始められた皆さまに、

現在の家賃から考える住宅購入金額の目安と、今受けられる住宅ローン控除のメリット、

そして検討するにあたってのポイントについてご説明いたします。

家賃13万円なら住宅ローンは約5,000万円まで!

まず、現在お支払い家賃と同程度の返済額であれば、いくらの住宅ローンが組めるのでしょうか。

下記の表は毎月の家賃の金額=毎月の住宅ローン返済可能額だと仮定した場合、月々の返済額から逆算して借り入れ可能な金額の上限を単純計算したものです。(住宅ローンの借入可能額は、年収や勤続年数や金利などによって異なります)

現在13万円の家賃を支払っている場合、それをそのまま住宅ローンの返済に充てると考えた場合には約5,000万円までの住宅ローンを組むことが可能となります。(住宅ローン金利0.5%、35年返済元利均等、頭金・ボーナス時加算なしの条件で試算)家賃として月々支払っている金額で、これだけの住まいを手に入れることができるということです。

家賃と住宅ローンの返済額が同じ場合の費用比較

家賃と住宅ローンの月々の返済額が表面的に同じでも、その中身はかなり違います。賃貸住宅に住み続けた場合と、一戸建てを購入した場合とでかかる費用を比較してみましょう。賃貸の場合には2年に1度、更新料として家賃の1~2カ月分を支払うことが一般的です。また、家賃は更新の際に値上がりすることもありますので、注意が必要です。

賃貸と持ち家でかかる費用(家賃、住宅ローン返済額除く)

| 賃貸マンション |

|

|---|---|

| 一戸建て |

|

一戸建ての購入は将来の資産にもなります。また現在、家賃の他に月極駐車場代を支払っている場合は、駐車スペース付きの一戸建てを購入することで、月々の支払いを抑えることができるでしょう。

購入時の諸費用

住宅を購入するときは、諸費用や税金などが当然かかってきます。一般的に住宅を購入した場合には、購入価格の3%~6%程度の諸費用が必要といわれています。その諸費用も予算に入れておくことが必要となります。それではどのような費用がかかるのか、諸費用のおさらいをしましょう。

| 住宅購入時に必要な諸費用 |

|---|

|

住宅購入時にかかる諸費用としては、売買契約書に貼付する印紙代、不動産取得の際に必要な登記簿への記載にかかる国税の登録免許税、登記の際の司法書士への手数料、住宅ローンを組む場合に返済を保証してもらう保証会社に支払う住宅ローン保証料(住宅ローンの種類によっては不要、毎月の金利に上乗せして払う場合もあり)、主にフラット35を利用する場合には融資基準適合住宅であるという証明書に必要な物件調査手数料、その他火災保険料や引っ越し費用なども必要になります。

他にも、中古住宅購入の場合は不動産会社へ支払う仲介手数料なども必要となってきます。

住宅ローンを借りる大きなメリット

一方、住宅を購入した場合に受けられるメリットもあります。

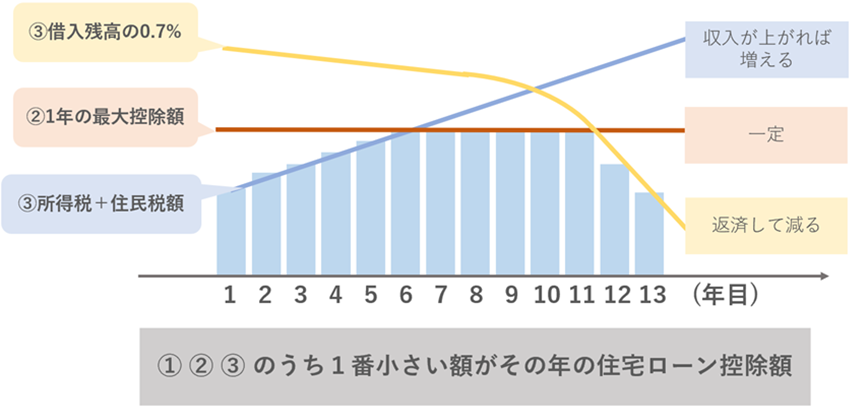

住宅ローンを組んで住宅を取得した場合には、一定の条件を満たせば、税金が戻ってくる住宅ローン控除の申請ができます。住宅ローン控除とは、毎年末の住宅ローン残高を基準に減税が受けられる制度です。控除率0.7%、控除期間13年間※1 ※2です。令和6年入居の場合、認定長期優良住宅や認定低炭素住宅では年末住宅ローン残高の上限が4,500万円、ZEH水準省エネ住宅では3,500万円、省エネ基準適合住宅では3,000万円、その他の新築住宅では、令和5年12月31日までに新築の建築確認をした場合は2,000万円ですが、それ以外の場合、住宅ローン控除を受けることができません。

ただし、令和6年度税制改正大綱で、子育て世帯・若者夫婦世帯は借入限度額が優遇されるよう発表されました。子育て世帯・若者夫婦世帯※3は、認定長期優良住宅や認定低炭素住宅では年末住宅ローン残高の上限が5,000万円、ZEH水準省エネ住宅では4,500万円、省エネ基準適合住宅では4,000万円、その他の新築住宅では優遇はありません。認定長期優良住宅や認定低炭素住宅では13年間で最大455万円(ZEH水準省エネ住宅では最大409.5万円、省エネ基準適合住宅では最大364万円)が控除されるこの制度は、最大限利用したいものです。

- ※1新築住宅の場合は13年間。ただし、その他の住宅は令和5年12月31日までに新築の建築確認をし、令和6年以降の入居の場合は10年間となります。

- ※2既存住宅の場合は10年間。

- ※3子育て世帯・若者夫婦世帯とは、40歳未満であって配偶者を有する者、40歳以上であって40歳未満の配偶者を有する者または年齢19歳未満の扶養親族を有する者(入居年の12月31日時点における年齢)

令和6年度税制改正大綱の内容を確認

環境に配慮した住宅購入の推進に加え、子育て世帯・若者夫婦世帯の住宅購入の後押しが明らかとなった令和6年度税制改正の大綱です。これまでの制度からの主な変更点は2点です。1点目は子育て世帯・若者夫婦世帯は住宅ローンの借入限度額が500~1000万円引き下げです。2点目は床面積要件の緩和で、令和6年までに建築確認をする住宅は40㎡となります。所得要件は1000万円以内です。

令和7年以降については、令和6年の変更内容と同様の方向性を検討することになっています。

- ※1令和5年12月31日までに建築確認を受ける住宅、または、登記簿上の建築日付が令和6年6月30日以前の住宅について適用

- ※2床面積40~50m2の場合、所得1,000万円以内

- ※3令和6年12月31日までに建築確認を受ける住宅について適用

出典:令和6年度税制改正の大綱

なお、住宅ローン控除の減税額については、以下の表から計算します。

- ※1令和6年入居:認定住宅は4,500万円(5,000万円)、ZEH水準省エネ住宅は3,500万円(4,500万円)、省エネ基準適合住宅は3,000万円(4,000万円)、その他の新築住宅はなし(カッコ内は子育て世帯・若者夫婦世帯)

- ※2その他の新築住宅は控除期間が10年間

- ※3住民税からの控除上限額は9.75万円(前年度課税所得×5%)

住宅ローン控除の概念図

ライフプランの確認も

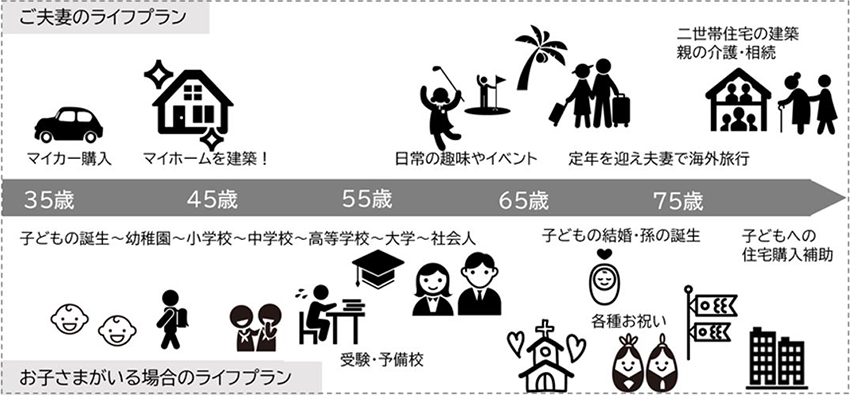

住宅購入を検討するときに、見直したいのがあなたのライフプランです。今後、生活費とは別に家族に必要となるお金はどのくらいなのかを、ざっくりでよいので話し合い、できれば書き出してみましょう。

- 子どもの教育費はいくらぐらいかかるのか、どのような学校にいつまで通わせるのか。

- 車は何台必要で、何年ごとに買い替えを希望するのか。

- 帰省や家族旅行、趣味にかかる費用などは年間にいくらぐらい必要か。

- 老後の生活費用や、何かあったときに備える貯蓄など。

また、マンションであれば、毎月管理費や修繕積立金を払いますが、一戸建ての場合はご自身で毎月いくらかを積み立てておくことが、のちのちの安心につながります。

例)現在35歳の方のライフプラン

まとめ

現在賃貸にお住まいの方が住宅購入を検討するにあたっては、今支払っている家賃があなたの家計の中で占める割合は、今現在、そして将来的にどの程度なのか、その割合は問題ではないのかなどを見極めていくことも大切です。同じ13万円の家賃、もしくは住宅ローンの支払いであっても、月額収入が25万円の方と50万円の方ではその意味合いは変わってくるからです。そしてそれは、家族の人数や今後のライフプランによっても変わります。

このようにして検討したのちに手に入れたマイホームは、将来あなたの資産となります。現在はステイホームの状況下で、多くの方にとってご自宅にいる時間が増えたことでしょう。この機会にご家族で将来のことを想像しながら、住宅購入を検討してみてはいかがでしょうか。

執筆者

山田健介

FPplants株式会社 代表取締役社長

住宅メーカーから金融機関を経て「お客さまにお金の正しい知識や情報をお伝えしたい」という思いからFPによるサービスを行う会社を設立。現在は全国のFPを教育する傍ら、執筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報は2024年2月現在のものです。内容は変わる場合がございますので、ご了承ください。