住宅ローンを借り入れする際、いくらのローンを何年間借りるのか、毎月の支払額はいくらかなどを真っ先に考えるかと思います。もちろん、借り入れできる総額や毎月の支払額、これらを支払えるかどうかの視点は非常に大事なことです。しかし、これらのことに加えて考えておかなければならないのは、万が一のことやご自身が病気になった場合の備えについてです。

住宅ローンは長期にわたり大きな金額となる方も多いので、万が一のときや病気になったときを想定する必要があります。多様な保障付きの団体信用生命保険の住宅ローンが増えている中、どのように選べばよいのか考えてみましょう。

団体信用生命保険(=団信)とは?

住宅ローンの利用者が返済中に、万が一死亡したり重度の身体障害を負ったりして、返済ができなくなってしまった場合、保険会社から金融機関にローン残債相当額の保険金が支払われ、住宅ローン残高がゼロになる保険で一般団信ともいわれます。住宅ローンは返済期間が数十年と長期にわたることが多く、もし返済中に利用者が死亡したり障害を負って働けなくなったりして、ローンの返済が滞った場合、住宅は競売にかけられ住み続けることができなくなります。また相続が発生した場合は、原則として住宅ローンも遺族に相続され、遺族に大きな経済的負担がかかります。

このようなことを避けるために、民間の金融機関は、住宅ローンの契約の際に、借入額相当の団信への加入を義務付けているところがほとんどです。保険料は一般的な生命保険よりも安く、保険料は住宅ローン金利に含まれます。ただし、団信は生命保険料控除を受けることはできません。

持病や病歴がある方向けのワイド団信

団信は生命保険であるため、健康状態によっては加入できない可能性もあります。そのような場合にまず検討したいのが、引受基準が緩和されたワイド団信です。保障内容は一般団信と同じです。実際に申し込みを行い、審査結果がわかり次第とはなりますが、金利上乗せで団信に加入ができます。すべての金融機関がワイド団信を取り扱っているわけではありません。

また、どのような持病や病歴でも加入できるというわけではありませんので注意が必要ですが、ご自身の健康状態で加入できるかどうか不安のある方は、ワイド団信という方法があることを心に留めておきましょう。

ワイド団信に入れない!→

団信任意加入の「フラット35」検討

さて、ワイド団信に入れないけれど住宅ローンの借り入れをしたい場合、どうしたらよいのでしょうか。この場合、「フラット35」の住宅ローンが利用できます。「フラット35」の団体信用生命保険(新機構団体信用生命保険制度で新機構団信と呼ばれます)は、「フラット35」の利用時に任意加入できます。任意であるため、加入が義務付けられていません。

つまり、健康上の理由やその他の事情で新機構団信に加入しない(できない)場合も「フラット35」が利用できるのです。なお、新機構団信に加入しない場合には、金利から0.2%引かれます。そうはいっても、団信なしで住宅ローンを利用することは可能な限り避けるべきです。仕方なく団信なしで住宅ローンの借り入れをする場合は、貯蓄が非常にあるとか、他の生命保険や収入保障保険でカバーすることを検討しましょう。

疾病保障付き団信

一般団信、ワイド団信のほかに、団信の種類には疾病の保障がついているものがあります。3大疾病保障団信、がん団信が有名です。生命保険で3大疾病とは、がん(悪性新生物)、急性心筋梗塞、脳卒中を指すことが多く、日本人の死因のトップであるがん、その次に続く心疾患、脳血管疾患(老衰を除く)に含まれています。(※参考:厚生労働省 令和3年(2021)人口動態統計月報年計(概数)の概況 第6表)

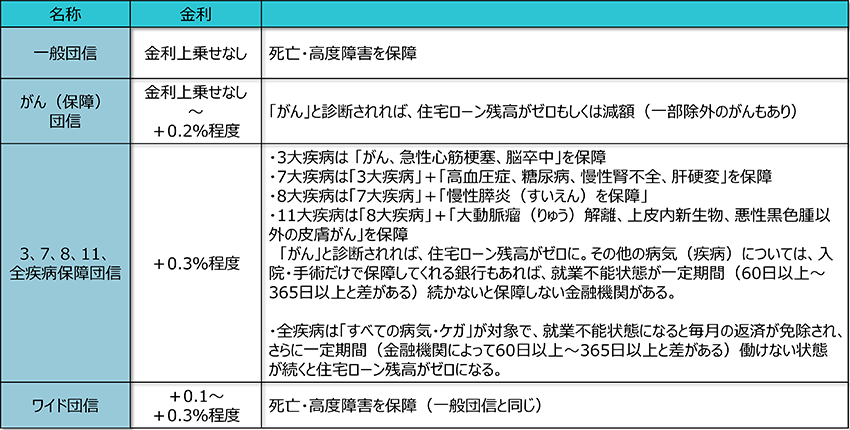

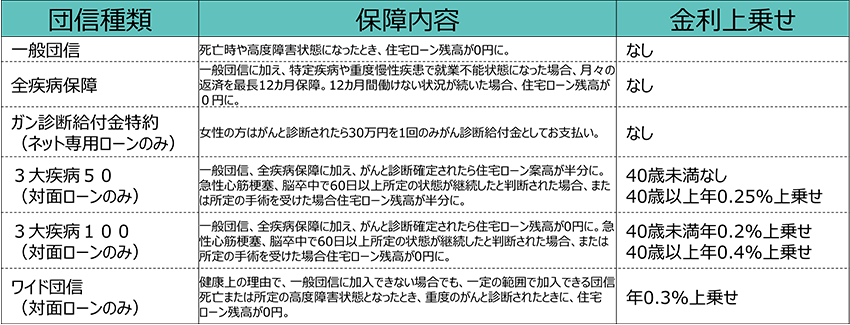

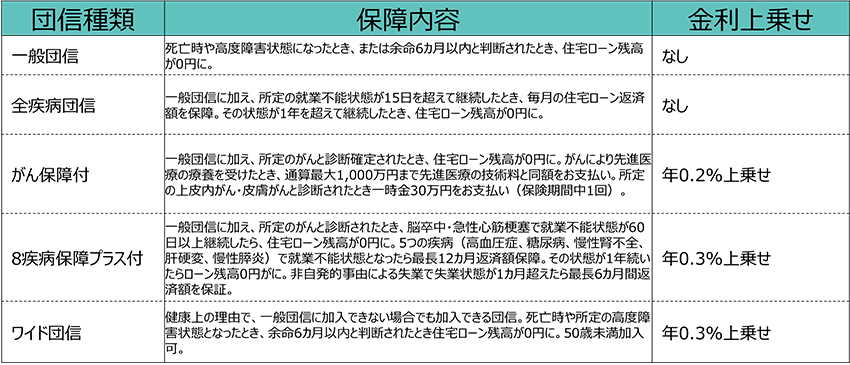

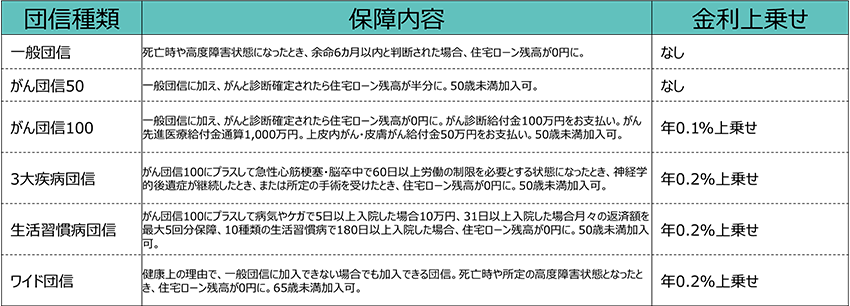

さらに近年、手厚い保障を付けた商品が増えています。3大疾病のほか、7、8、11、全疾病があります。わかりやすく団信の種類を大別したものは以下の通りです。

表1:団信の分類

※上記は2023年2月現在の情報です

病気の中でもがん(悪性新生物)は特化されて保障されています。なぜなら、日本人の死因のうち、トップの死因ががんであるためです。がん団信を例に加入するかどうかの考え方について解説します。まず、がん罹患率の推移グラフを見てみましょう。

2018年の推移を見ると、女性は30代から徐々にがんの罹患率が増えていく傾向があります。

また、男性は50代後半以降に女性よりも多くの方ががんになる確率が高くなることがわかります。がん団信には、がんになったら住宅ローン残債の100%もしくは50%がなくなるタイプのほか、がんと診断確定されたら一時金が給付されるタイプがあります。これらを踏まえて、男性の場合、50代後半以降にご自身が借り入れする住宅ローンが多額になりそうな場合には、がんに特化した保障が手厚い団信を選ぶとよいでしょう。

一方で女性の場合、高齢になるにしたがって、男性に比べるとがんになる確率が低いことがわかりますが、若いうちは男性よりもがんになる確率が高くなっていますので、不安を感じる方はその保障が手厚いものを選ぶのも一つの考え方となります。なお、団信以外のがん保険に入っている場合は、保障の比較を必ず確認しましょう。

疾病保障が多様化している背景

民間の金融機関ではネット銀行が増加し、サービスの競争が激しくなっています。住宅ローンでは、変動金利において低金利が続き、金利だけで差別化できず、疾病の保障や他のサービスを付加し、多様化が生まれています。保障範囲のカバーが手厚くなったり、金利が低くなったりし、同じ商品でも保障内容が変わったり、新たな商品も出てきています。

保障内容は金融機関によってそれぞれ細かく異なっています。残債がゼロになる、半分になる、一定期間払わなくてもよい、一時金が出るなどいくつかのパターンがあり、診断確定で保障されるもの、一定期間の入院や就業不能が続いた場合に保障されるものなど、支払われる要件も複雑であり、どれも同じというわけではありません。必ず検討する団信の保障内容を個別に確認する必要があります。

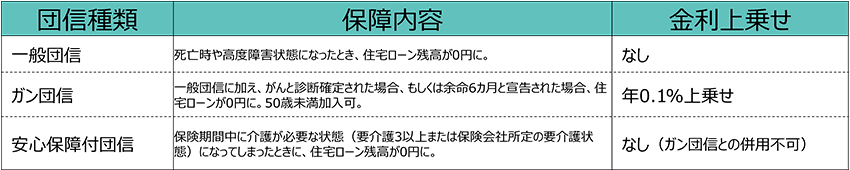

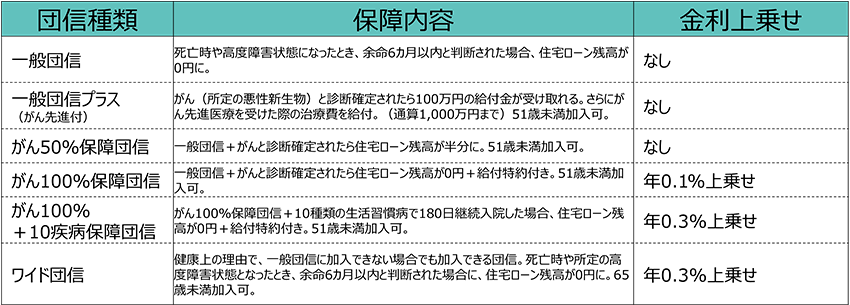

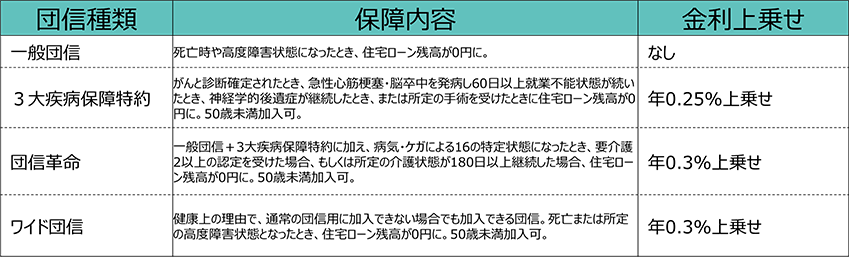

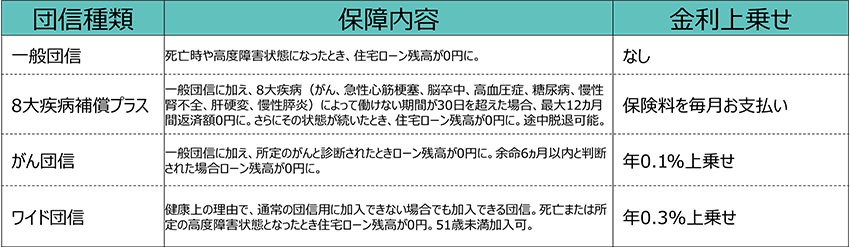

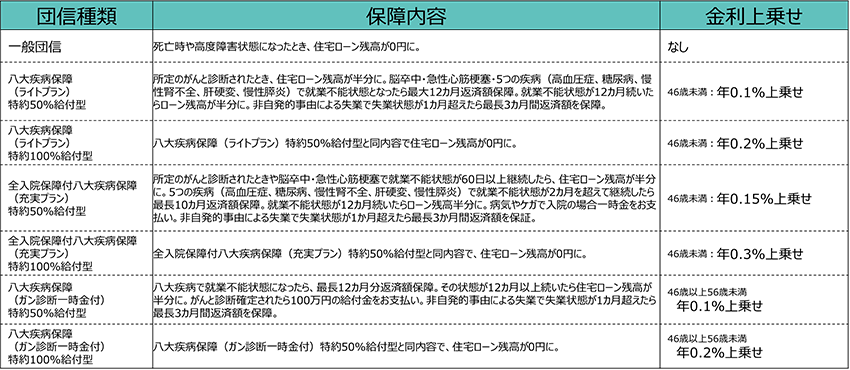

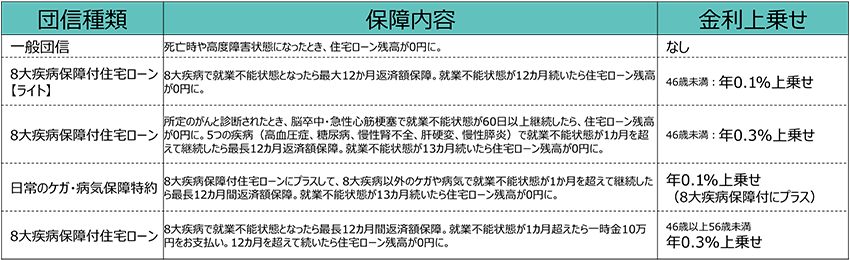

そうはいっても個別に調べるのは大変ですので、比較検討がしやすいように主な金融機関で取り扱っている団信の種類を以下にまとめました。下記以外の金融機関や地方銀行などで独自の商品を扱っている場合もありますので、最新の情報は必ずご自身で調べることをおすすめします。(下記は2023年2月現在の情報です)

まとめ

団体信用生命保険は、万が一のときに心強い保険です。保障対象の病気は何か、支払い条件は何か、そのための保険料つまり金利上乗せ分はいくらかをきちんと把握して、ご自身に合ったものを選ぶことが重要です。重篤な症状が長く続いた場合にしか保障されない場合もあります。保障内容に該当する可能性が低いものは、役に立たない特約となりかねません。

一方、団体信用生命保険に加入し続けること、つまり、住宅ローンを支払い続けることによって、保障は続きます。住宅を購入した後、安心感を得ながら暮らしていくために、無理に繰り上げ返済をせず、その分のお金を投資や教育費にまわすという選択肢もとっておきながら、トータルで保障を兼ね備えておくことを忘れないようにしましょう。

執筆者

山田健介

FPplants株式会社 代表取締役社長

住宅メーカーから金融機関を経て「お客さまにお金の正しい知識や情報をお伝えしたい」という思いからFPによるサービスを行う会社を設立。現在は全国のFPを教育する傍ら、執筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報は2023年2月現在のものです。内容は変わる場合がございますので、ご了承ください。