- 令和6年の住宅ローン減税の特例措置とは?

ー年収500万円の会社員・3人家族が住宅購入した場合

ー住宅ローン減税制度 - まとめ

私たちのまわりにはいろいろな税金があります。そして住宅を購入したときにも同様に、さまざまな税金がかかってきます。住宅購入自体が大きな金額ですので、例えば消費税(建物価格の10%相当額、土地は非課税)などは、その金額に応じて高額になってくるでしょう。かつては政策として、消費税増税で住宅購入意欲に歯止めがかからないように、住宅ローン減税によってその負担を軽減する措置が行われていました。令和4年度には、2050年カーボンニュートラルの実現に向けた措置として、省エネ等性能の高い住宅購入に対する負担軽減措置が行われています。では、令和6年度の税制改正ではどのようになったのでしょうか。

令和6年度税制改正大綱では、引き続き省エネ住宅購入の促進のための制度が継続となっています。加えて、子育て世帯、若者夫婦世帯の住宅購入の後押しをするため、住宅ローン減税が見直しされています。

令和6年の住宅ローン減税の特例措置とは

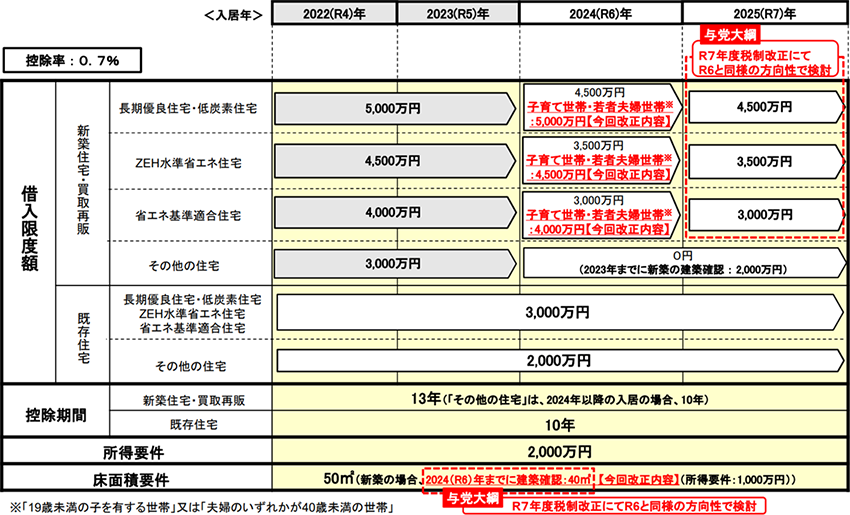

住宅ローン減税とは、年末の住宅ローン残高の0.7%が新築住宅・買取再販は13年間、既存住宅は10年間にわたって控除される制度です。令和6年、7年入居の場合、新築住宅・買取再販の借入限度額は、長期優良住宅・認定低炭素住宅では上限が4,500万円、ZEH水準省エネ住宅は3,500 万円、省エネ基準適合住宅は3,000 万円ですが、その他の住宅は令和5年までに新築建築確認をした住宅を除き、住宅ローン減税がありません。既存住宅は、長期優良住宅・認定低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅いずれも、3,000万円で、その他の住宅は2,000万円です。ただし、若者夫婦世帯・子育て世帯が令和6年に入居する場合には一定の上乗せ措置を講ずることで、令和4・5年入居の場合の水準(認定住宅:5,000万円、ZEH水準省エネ住宅:4,500 万円、省エネ基準適合住宅:4,000万円)を維持することになります。

また、新築住宅の床面積の要件を40m2以上に緩和する措置(合計所得金額1,000万円以下の年分に限る。)について、建築確認の期限が令和6年12月31日に延長されました。

若者夫婦世帯・子育て世帯とは、40歳未満であって配偶者を有する者、40歳以上であって40歳未満の配偶者を有する者または年齢19歳未満の扶養親族を有する者と定義されています。(上記の年齢については、入居年の12月31日時点における年齢とすることを想定されています。)

このように見直しされた住宅ローン減税ですが、計算方法を確認し、どのくらい減税されるのかを検証してみましょう。

住宅ローン減税の計算方法

- 年末時点の住宅ローン残高×0.7%

- 1年間の最大控除額(住宅の種類や要件による)

毎年、上記の2つのうちいずれか低い金額が、所得税や住民税から控除されます。

年収500万円の会社員・3人家族が住宅購入した場合

子どもが誕生したのをきっかけに、住宅を購入したAさんの場合で、どのくらい控除されるのか実際の数字でシミュレーションしてみましょう。

設定条件

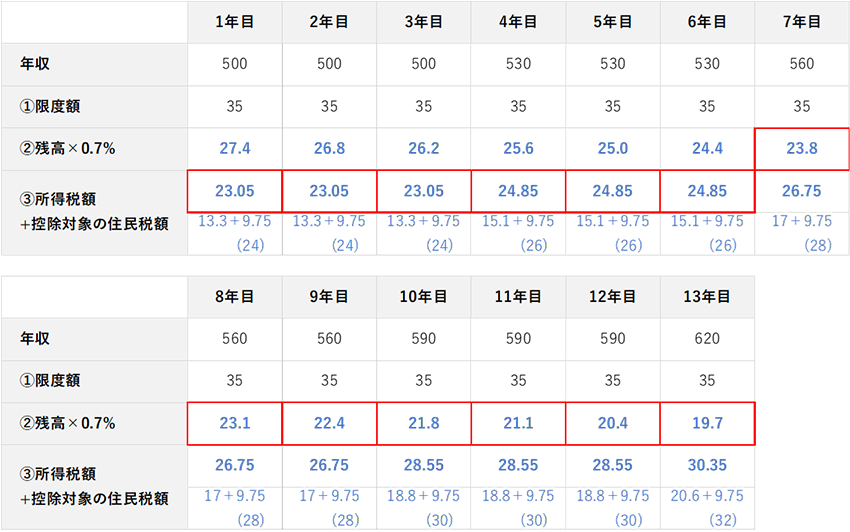

まず対象となる住宅ローン減税の借入限度額は、認定住宅かつ子育て世帯のため5,000万円となります。控除額の上限は、年末のローン残高の0.7%となり35万円(5,000万円×0.7%)となります。もし年末時点で住宅ローン残高が5,000万円以上ある場合は、最大35万円の控除を受けることができます。

今回借り入れた金額は4,000万円です。上記の条件で借り入れした場合の年末の住宅ローン残高と、住宅ローン減税の条件である残高に0.7%をかけた金額を表にしました。

年末の住宅ローン残高

- 単位:万円

- 100円未満は切り捨て

表の青字部分が年末のローン残高に0.7%をかけた金額です。この金額を住宅ローン減税として、本来払うべき所得税から直接引くことができます。ただし自分が払う所得税額が住宅ローン控除可能額よりも少ない場合は、控除可能額のすべてを利用することができません。残った部分は翌年の住民税から控除されますが、住民税の控除額にも上限があり、所得税の課税所得金額の5%(最高9.75万円)と決まっています。そのため、税金を多く支払っていない場合は、所得税や住民税の上限を超える控除は受けられません。

実際に控除される額

住宅ローン減税は年間35万円(長期優良住宅・子育て世帯の場合)を限度額(①)、住宅ローン残高の0.7%(②)、もしくは所得税と控除対象の住民税を合計した額(③)の、最も小さい額が控除額となります。

これらの条件により、下記の表の①~③の中から最も少ない額が、実際の控除額となってきます。

- 単位:万円

- 100円未満は切り捨て

1年目から3年目までは、③の所得税と控除対象の住民税を合計した額が、①の限度額や②の残高×0.7%よりも小さいため③が控除額となります。年収を4年目ごとに30万円の増加を仮定すると、7年目では所得税も上がり、そのため③よりも②の残高×0.7%の額が小さいため、②が控除額となります。表中では実際の控除額を赤枠で示してあります。なお、③について、カッコ内の数字が年間で通常支払うべき住民税額ですが、住宅ローン減税ができる住民税の上限控除額9.75万円のため、9.75万円が加算されています。

※年収は4年目ごと30万円の増加と仮定

赤枠の控除額をまとめた表がこちらになります。

実際に控除される額の合計

単位:万円

実際にシミュレーションしてみると、Aさんの場合、控除額は初年度23.05万円、減税期間13年間の合計で約295万円となることが分かりました。

このAさんが中古住宅(その他の住宅)を購入したの場合、借入限度額は2,000万円、住宅ローン控除期間は10年となり、最大でも200万円の控除額となるため、新築住宅と比較すると控除額合計は少なくなります。

住宅ローン減税の制度まとめ

最後に、この住宅ローン減税の制度を、これから上手に利用しようとお考えの方に向けて、細かな条件をご紹介いたします。

住宅ローン減税制度

個人が住宅ローン等を利用して、自分が住むためのマイホームの新築、取得または増改築等を行った場合13年間にわたり、住宅ローンの年末残高の一定割合に相当する金額を、毎年納める税金(所得税や住民税)から控除される(返換される)という制度です。

適用要件

住宅ローン減税を受けるためには、次のような要件を満たす必要があります。

- 住宅を取得した日から6ヵ月以内に住み始めること

- 控除を受ける年の12月31日まで引き続きその住宅に住んでいること

- 次の(1)または(2)のいずれかに該当すること

(1)

- 住宅の床面積が50平方メートル以上であり、かつ、床面積の2分の1以上を専ら 自己の居住の用に供していること

- この特別控除を受ける年分の合計所得金額が、2,000万円以下であること

(2)

- 住宅の床面積が40平方メートル以上50平方メートル未満であり、かつ、床面積の2分の1以上を専ら自己の居住の用に供していること(新築の場合、令和6年12月31日以前に建築確認をしていること)

- この特別控除を受ける年分の合計所得金額が、1,000万円以下であること

まとめ

私たちの生活にかかるお金にはいつも税金がついてまわっています。令和3年4月1日からは内税表記(総額表示)が義務付けられたため、商品について、いくらが本体価格でいくらが税金なのかといった、価格内訳が見えにくくなっていたりもします。しかしながら、この住宅ローン減税のように、税金は納めるだけでなく、減税措置が適用されるものもあります。いつもついて回る税金なのですから、税金のことをよく知り、情報を集めて、お金を上手に活用していきたいものです。

執筆者

山田健介

FPplants株式会社 代表取締役社長

住宅メーカーから金融機関を経て「お客さまにお金の正しい知識や情報をお伝えしたい」という思いからFPによるサービスを行う会社を設立。現在は全国のFPを教育する傍ら、執筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報は2024年2月現在のものです。内容は変わる場合がございますので、ご了承ください。