人生の中で大きな買い物といえる住宅購入ですが、

その際、多くの方が住宅ローンを利用し、長期にわたって返済を続けることになります。

返済期間中は予想できない事柄や金融、市場環境などの変化があり、

その上で個々の状況や家計の事情も当初の予測とは違ってくることもあります。

また返済期間が長いだけに、完済できるのかと不安に思うこともあるかもしれません。

しかし、住宅ローンを利用することは不安なことばかりではありません。

しっかりと情報を集めることによって、計画的に返済を効率よく進めることができる方法もあります。

それが今回ご紹介する住宅ローンの繰り上げ返済です。

繰り上げ返済とは

住宅ローンの返済途中で元金の一部、もしくは全額を返済するのが繰り上げ返済です。

元金を減らすことでその部分にかかる利息がなくなるため、総返済額を減らすことができます。繰り上げ返済1回当たりの最低返済額や手数料は金融機関や住宅ローンの種類によって違いますが、基本的にはいつでも行うことができます。

繰り上げ返済には返済期間を短縮する「期間短縮型」と返済期間は変えずに、月々の返済額を減らす「返済額軽減型」があります。「期間短縮型」のほうが「返済額軽減型」よりも利息の軽減効果は高く、また、返済額がより多く、実施時期が早いほど効果が高いといえます。

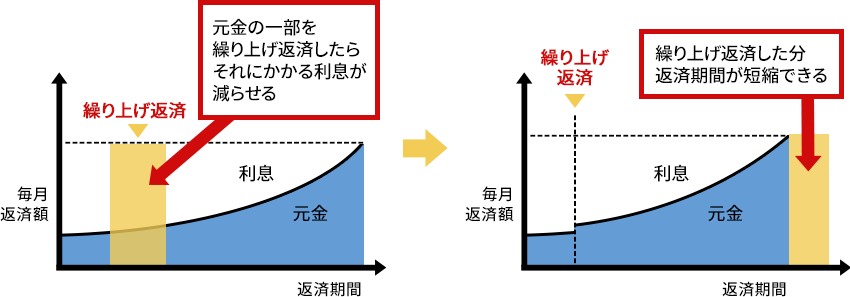

期間短縮型

期間短縮型は月々の返済額はそのままで、返済期間を短縮する方法です。

元金が減り、それにかかる利息も減ることから、総返済額が減少します。繰り返し行うことができ、その都度返済期間を短縮することができるので、住宅ローンの返済額を減らしたい、また、返済を早く終わらせたい場合には効果的でしょう。

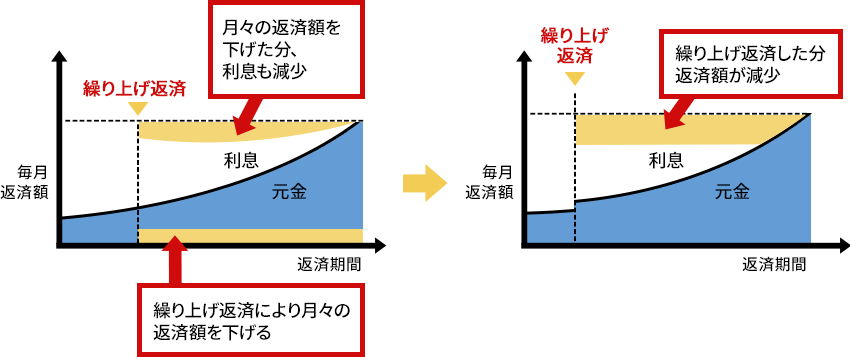

返済額軽減型

期間短縮型に対し、住宅ローンの返済期間を変えずに、月々の返済額を下げるのが返済額軽減型です。繰り上げ返済を行う時点の住宅ローン残高から、繰り上げ返済を行う金額を差し引いて、残りの返済期間で月々の返済額を再計算します。

返済額軽減型は、

- 将来の支出増や収入減の時期に備えて返済額を少なくしておきたい

- 変動金利型や固定金利期間選択型なので、金利上昇により返済額がアップすることに備えたい

- 借り換えのために返済期間を短縮したくない

などの場合に、長期的な観点で計画的に使えば効果的でしょう。

それでは実際に数字を当てはめて、繰り上げ返済を行うことによってどのように返済額が変わるのか見てみましょう。

当初借り入れ条件

- 元利均等返済

- 借り入れ額 3,000万円

- 金利 1.5%

- ボーナス払いなし

- 返済期間 35年

上記の当初借り入れ条件をもとに、5年後に300万円を繰り上げ返済した場合(金利変動想定なし)期間短縮型では総返済額が3,703万円となり、本来であれば残りあと30年の返済期間も25年11カ月となり4年1カ月も短縮することができます。

また同様に返済額軽減型では、月々の返済額は81,501円になり、毎月の支払いを10,354円減らすことができます。さらに返済期間の利息分も減り、総返済額は3,785万円になります。

| 5年後に300万円を繰り上げ返済した場合 (金利変動想定なしの場合) |

|||

|---|---|---|---|

| 当初支払額 | 期間短縮型 | 返済額軽減型 | |

| 月々返済額 | 91,855円 | 91,855円 | 81,501円 |

| 総返済額 | 3,857万円 | 3,703万円 | 3,785万円 |

※総返済額は千円以下切り捨て

繰り上げ返済のタイミング

繰り上げ返済を上手に利用すると、利息分が減少し全体の返済額を有効的に減らすことができることが分かりました。それでは、できるだけ高い効果を出すには、どのタイミングで繰り上げ返済を行うと良いのでしょうか。それは、住宅ローンの開始時期からの期間が短い(住宅ローン残高が大きい)ほど総返済額減の効果が高い(利息を減らせる)といえます。

また、上記と同様の借り入れ条件で期間短縮型の繰り上げ返済をした場合、以下の表のように住宅ローンの開始から3年後と5年後では、約15万円の差が出て、ローンの開始から3年後と10年後では、約46万円の差になることが分かります。

| 期間短縮型 | |||

|---|---|---|---|

| 住宅ローン借り入れ3年後に300万円の繰り上げ返済 | 住宅ローン借り入れ5年後に300万円の繰り上げ返済 | 住宅ローン借り入れ10年後に300万円の繰り上げ返済 | |

| 総返済額 | 3,688万円 | 3,703万円 | 3,734万円 |

※総返済額は千円以下切り捨て

3年後と5年後の差額は15万円、3年後と10年後の差額は46万となる

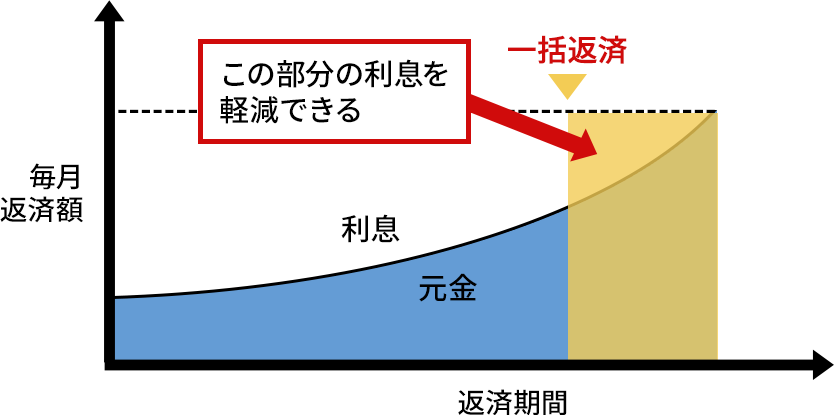

一括全額返済

住宅ローン残高を一度に全額返済することも繰り上げ返済の一つといえます。

例えば、返済途中で定年を迎え退職金を使って返済する、または相続によってまとまったお金が入り、住宅ローンの返済に充てるなどの場合もあるでしょう。一括全額返済することで、支払わなくてよくなった利息分がそのまま軽減できることとなります。

また、住宅ローン減税の恩恵を受けてから繰り上げ返済を行うことも有効的です。

住宅ローン減税は、住宅購入後10年間、毎年末の住宅ローン残高の1%が、納めた所得税額から控除される制度(会社員の場合)なので、購入後10年以内に一括全額返済してしまうと、対象外となり利用できなくなります。一括全額返済をした場合に減った利息額と、一括全額返済をしなかった場合に得られる住宅ローン減税の控除額を比べてみるのが良いでしょう。

繰り上げ返済の手続き

繰り上げ返済ができる金額や手数料は各金融機関によって異なりますが、おおむね以下のようになっています。

| 民間金融機関 | フラット35 | |

|---|---|---|

| 繰り上げ返済 可能金額 |

各金融機関によって異なる (〇万円以上など) |

|

| 手数料 | 多くの金融機関では

|

無料 |

| 回数 / 月 | 月に何回でも繰り上げ返済可能 | 月1回 |

なお、決済は毎月の返済日とするところが多いようですが、最近では繰り上げ返済を申し込むと即日決済してくれる金融機関もありますので、事前に借り入れた金融機関に確認しましょう。

保証料の返戻

住宅ローンの保証料を一括で支払う外枠方式の場合は、繰り上げ返済を行い住宅ローンの返済期間が短縮されると、その分の保証料が戻ってきます。外枠方式では保証料を住宅ローンの返済期間に対して前払いで支払うので、期間が短くなればその割合に応じて保証料が減るためです。また、保証料の返戻に対する手数料はそこから差し引かれます。

まとめ

繰り上げ返済を行うことで、住宅ローンの総返済額を減らせることができますが、その分手元の現金も減ることになります。手元の現金を減らすことは様々なリスクも伴います。

この先現金はどのくらい必要なのか、今後の生活設計や収入状況、家族のライフイベント、予期せぬ事態に備えた蓄えなどを具体的に反映させた「ライフプラン表」を作成し、手元に残しておきたい現金についてしっかり把握した上で、繰り上げ返済の計画を立てることが大切です。

執筆者

山田健介

FPplants株式会社 代表取締役社長

住宅メーカーから金融機関を経て「お客さまにお金の正しい知識や情報をお伝えしたい」という思いからFPによるサービスを行う会社を設立。現在は全国のFPを教育する傍ら、執筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報は2020年10月時点のものです。内容は変わる場合がございますので、ご了承ください。